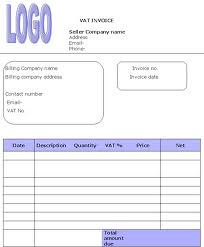

Yazar: Av. Mehmet TOPRAK avukat@mehmettoprak.com Tel. (212) 527 87 60 Fax. (212) 527 87 60 Gsm (532) 494 03 66 ---------------------------------------------- Faturada: 1. Düzenlenme tarihi, seri ve sıra numarası; 2. Düzenleyenin adı, varsa ticaret unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası; 3. Müşterinin adı, ticaret unvanı, adresi, varsa vergi dairesi ve hesap numarası; 4. Malın veya işin nevi, miktarı, fiyatı ve tutarı; 5. Satılan malların teslim tarihi ve irsaliye numarası, bilgileri mutlaka yer almak zorundadır. Malın taşınması veya taşıttırılması halinde ayrıca sevk irsaliyesi adı verilen bir belge daha düzenlenir. Malın nereye ve kime gönderildiğini gösteren sevk irsaliyesi, taşınan veya taşıttırılan mallar için: a.) Alıcıya teslim edilmek üzere satıcı tarafından taşındığı veya taşıttırıldığı hallerde satıcı; b.) Malı teslim aldıktan sonra alıcının kendisi tarafından taşınması veya taşıttırılması hal...

.jpg)

.jpg)

.jpg)